禾同觀點

![]() 歐盟碳邊境調整機制(CBAM)規則(Regulation (EU) 2023/956;以下簡稱「CBAM規則」)已於2023年5月16日公告於歐盟Official Journal,並於5月17日正式發生法律效力。

歐盟碳邊境調整機制(CBAM)規則(Regulation (EU) 2023/956;以下簡稱「CBAM規則」)已於2023年5月16日公告於歐盟Official Journal,並於5月17日正式發生法律效力。

依CBAM規則,CBAM試行階段(transitional period)將於2023年10月1日開始,至2025年12月31日為止。於試行階段,歐盟進口商應逐季申報進口產品之所含排碳量,但尚不必支付金額(即不必購買CBAM憑證)。2026年1月1日起,歐盟進口商應於每年5月31日前申報前一年度進口產品之所含排碳量,並購買相對應數量之CBAM憑證以抵換之。

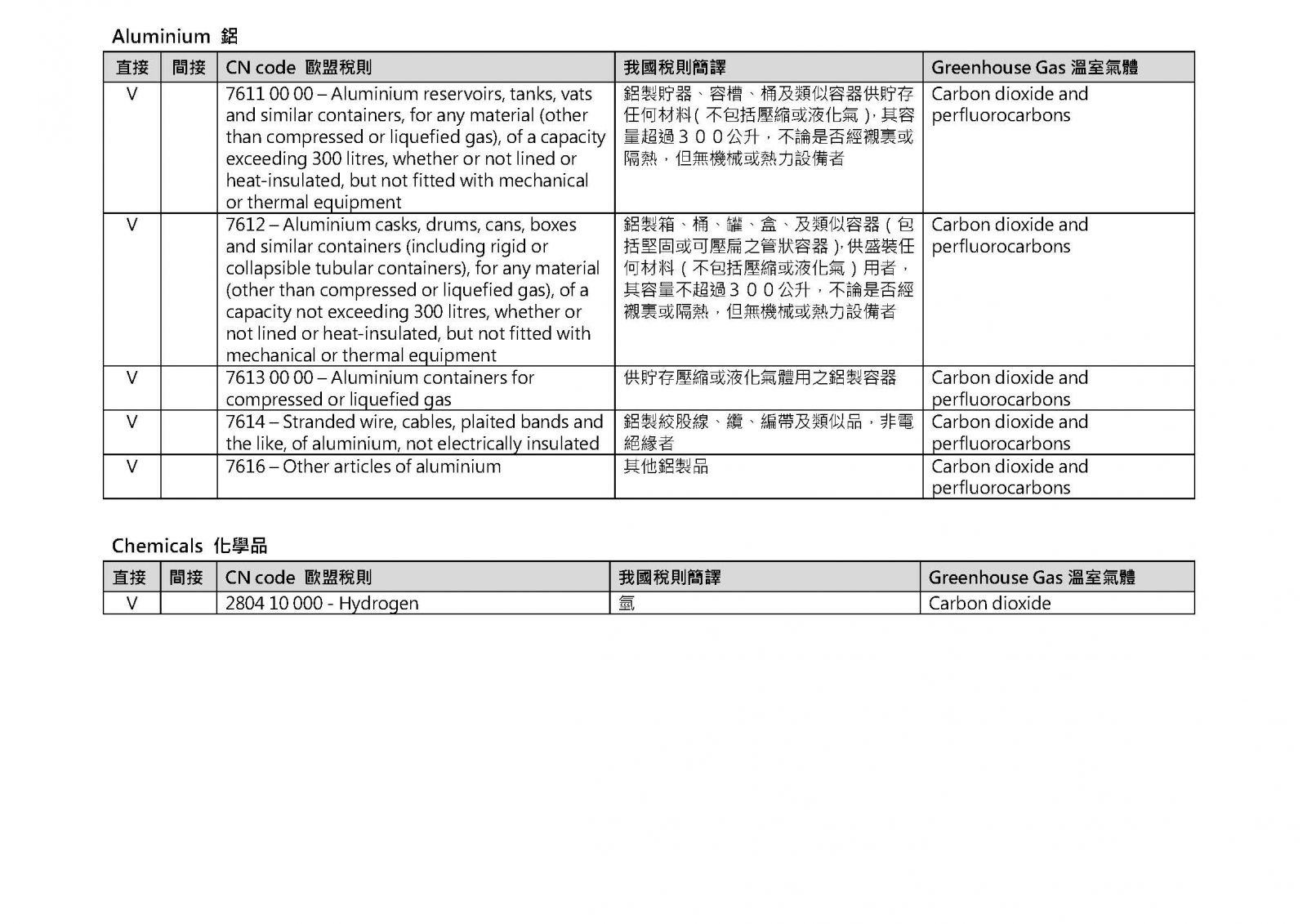

依CBAM規則,CBAM適用範圍包括水泥、肥料、鋼鐵、鋁、氫等五大類產品以及電力。鋼鐵類產品包括海關稅則第72章以下幾乎所有基礎鋼鐵產品(第7202節合金鐵與第7204節廢鐵除外),以及第7301至7311節包括各類型鋼、鋼管、管件等鋼鐵下游產品(請見文末附表)。

CBAM規則附件II則列出僅需要申報直接排碳之產品。大體而言,CBAM產品中,鋼鐵、鋁、氫氣僅需要計算直接排碳,水泥與肥料則應同時計算直接與間接排碳(生產用電之排碳)。

關於CBAM之正式運作機制,本所李柏青律師前已依相關草案為文詳盡分析,詳見李柏青,〈歐盟碳邊境調整機制(CBAM)草案概說與對我國產業影響評析〉,貿易政策論叢第34期,第114-145頁1。正式生效之CBAM規則與先前草案雖有小異,但整體架構不變。

由於CBAM試行階段開始距今已不足五個月,以下擬就CBAM試行階段規範做說明,並試分析我國出口商應注意事項。

一、CBAM試行階段相關規範

CBAM試行階段相關規範主要訂於CBAM規則第35條,以下分述之:

1. 季度CBAM報告:

進口商應於每季結束後之1個月內,向歐盟執委會提出CBAM報告(CBAM Report)(35.1),報告內容應包括(35.2):

當季進口量,該進口量應細分至產品別(type of goods)、原產國別(country of origin)與生產工廠別(installation);

依CBAM規則附件IV方法計算各產品別之所含排碳量;

依公布細則計算之間接排碳量(indirect emissions);

於原產國已繳納之碳價(carbon price),包括相關之退款(rebate)或補貼(compensation)。

2. CBAM報告之更正程序:

執委會應將未提交CBAM報告之進口名單提供給各歐盟會員國之主管機關(35.3)。又,執委會若認為某CBAM報告不完整或不正確,應通知該進口商所在會員國之主管機關,該主管機關得啟動更正程序(correction procedure),通知進口商更正其CABM報告(35.4)。

倘會員國之主管機關認為某進口商未採取措施以更正其CBAM報告,或是未提交CABM報告,得對該進口商課予適當數額之罰金。此一處分可上訴(35.5)。

3. 相關施行細則(35.7):

執委會得就以下事項做成施行細則:

CBAM報告之內容、型式與格式,包括就不同原產國、不同產品別應提供的資訊細節,以及第三國碳價退款或補貼的相關例示;

罰金數額的參考範圍,以及裁罰時應考慮因素,包括不做提報之時間長度與嚴重性;

將原產國以支付碳價轉換為歐元之年度匯率決定方法;

附件IV排碳計算的詳細規定,包括如何決定系統邊界(system boundaries)、排碳系數(emission factors)、特定廠別的排碳值以及就個別產品之適用、資料之可信度(reliability of data)包括資料細節之分級(level of detail);

間接排碳的申報方式,包括產品生產的用電量、電力原產國、發電方式、排碳系數等。

據悉歐盟執委會將會於6月起陸續公告執行細則之草案,以供公眾評論。

二、我國出口商應注意事項

根據以上規定,歐盟進口商應於2024年1月31日前提交第1份CBAM報告,內容包括2023年10月1日至12月31日進口產品之排碳資訊。準此,我國廠商宜注意以下事項:

1. 確認產品範圍:

我國業者應首先確認出口歐盟之產品是否落於CBAM適用範圍內,以判斷是否曝險於CBAM之適用。業者亦可主動聯絡相關產品之歐盟進口商,以確認法令遵循事宜。

應特別留意,CBAM規則附件IV,下游產品的排碳計算,應包括上游原料生產的實際排碳。換言之,一公司雖不直接出口產品至歐盟,但只要其下游客戶出口CBAM產品至歐盟,仍可能受CBAM規範影響。

目前尚不清楚CABM對上游產品的排碳要求會延伸至何種程度,仍待執委會就此做成進一步的細部指示。

2. 貿易安排:

為履行CBAM義務,歐盟進口商勢必將向我國製造商索取相關資訊,依前揭CBAM報告要求內容,此一資訊除特定產品的所含排碳量(以每公噸所含二氧化碳噸數表達)外,尚包括該產品的生產廠別甚至產線別,端視系統邊界如何劃分,對於有多工廠或多產線的廠商而言,應確認其庫存管理得否應對此一要求。隨執委會公布CABM施行細則,預期製造商應提供的資訊將更多更細。

貿易商者亦可能受歐盟進口商要求,擔保提供製造商之CBAM相關資訊給進口商。

此外,CBAM規則允許以間接代理人(indirect representative)方式,由非歐盟廠商履行CBAM義務;因此歐盟進口商亦可能要求我國出口商自辦歐盟進口,並自行履行CBAM的申報義務。

3. 排碳計算:

首先應留意者,CBAM為全球第一個要求「產品別」排碳計算之措施;在此之前,無論歐盟的ETS或我國的溫室氣體盤查要求,均僅要求整廠(場)的排碳盤查計算。依ISO 14067所做的「碳足跡盤查」雖然是針對特定產品排碳,但其標準十分寬鬆,恐怕無法達成CBAM的「逐碳計價」目的。

依CBAM規則第35.7條規定,執委會將就排碳計算制定施行細則,其內容可能相當複雜細緻,甚且包括特定產品別、特定生產技術的排碳計算,此為我廠商應密切注意者。

最後,CBAM試行期間進口商應逐季提出報告,但我國廠商目前溫室氣體盤查廠商多以年度進行,是否能符合歐盟要求,亦值得觀察。

依CBAM規則,若進口商提出之CBAM有錯誤應更正,若無法更正者將處以罰金;歐盟進口商勢必將同步要求我國出口商擔保所提供之排碳資料正確,我國廠商若於排碳計算上未能精準到位,恐生法律糾紛。

4. 已付碳費:

我國預計於2024前起課徵碳費。製造商於我國已繳納之碳費亦為CBAM報告內容之一。我國廠商應如何證明已繳碳費之金額,又如計算、分配該等金額至特定歐盟銷售中,亦將是一課題。

綜上,雖僅是試行階段,但CBAM所衍生之執行問題已可想見相當繁雜,我國業者優先確定本身曝險程度,盤點目前已有的生產管理與排碳計算系統,同時留心歐盟執委會公告之CBAM施行細則,以盡可能降低CBAM之衝擊。

關於CBAM有任何問題,歡迎洽詢禾同國際法律事務所吳綏宇律師(sywu@wuplaw.com)與李柏青律師(leepc@wuplaw.com),電話:+886-2-2546-2050。

附錄:CBAM適用產品

「直接」:應統計直接排碳

「間接」:應統計間接排碳

.jpg)

.jpg)

.jpg)

.jpg)

.jpg)